「スーパーの半額シールを追いかけて、少しでも安い食材を買う……」

かつての僕は、そうやって必死に食費を削ることに心血を注いでいました。

しかし、今の日本を襲う「コストプッシュインフレ」の波は残酷です。

どれだけ買い物の努力をしても、物価の上昇がそれを軽々と追い越していく。

ADHDの特性で細かい管理が苦手な僕にとって、この「終わりのない節約レース」は、精神をすり減らすだけの無理ゲーでした。

そんな僕が、資産2,400万円を築くための「勝ち筋」として見出したのは、食費を削ることではなく、「住居費という巨大な岩」を動かすことでした。

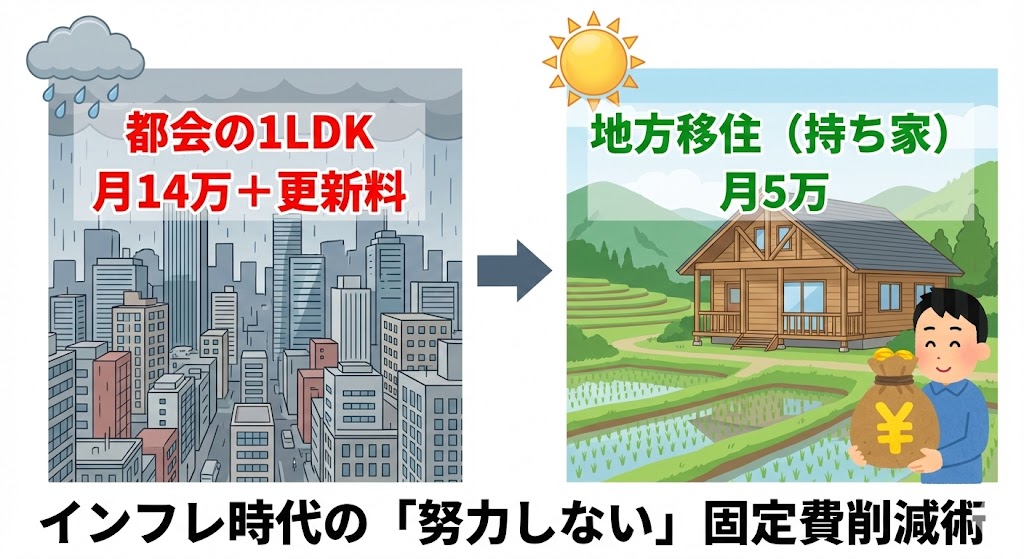

都会の1LDKに潜む「隠れたコスト」

都市部で1LDKに住んでいた頃、僕の固定費は月14万円に達していました。

- 家賃・共益費 : 約10万円

- 光熱費・通信費: 約2.5万円

- その他固定費 : 約1.5万円

さらに追い打ちをかけるのが、「2年に一度の更新費用」です。

ただでさえ物価高で苦しいのに、数年に一度、家賃1〜2ヶ月分がドサッと消えていく。

この予測可能なはずの「不意打ち」が、僕の家計とメンタルを何度もパンクさせてきました。

「月5万円」で暮らす仕組みの正体

「節約が追いつかないなら、戦う場所を変えよう」。そう決意して地方に移住し、中古物件の購入という選択肢をとりました。

その結果、現在の固定費は驚くほどスリムになりました。

- 住居費(ローン等): 35,000円

- 光熱費: 15,000円

- 合計:50,000円

都市部の家賃「更新料」一回分よりも安い金額で、今では一ヶ月の住居と光熱費がすべて賄えています。

インフレに負けない「最強の防御」とは

食料品の半額品を買いあさる努力を否定はしません。

でも、ADHDの僕にとっては、毎日その努力を続けるよりも、「一度仕組みを作れば、何もしなくても月9万円浮く」という状態を作る方が、圧倒的に楽で、効果的でした。

月9万円の余白があれば、卵や野菜の値段が数十円上がったとしても、動じることはありません。

この「心の余裕」こそが、投資の判断を冷静にし、副業に充てるエネルギーを生み出してくれたのです。

コメント